ЎЎA№ЙЙПКРіЛУГіөЖу2021ДкДкұЁәН2022ДкТ»јҫұЁТСИ«ІҝіцВҜЎЈҙУЕыВ¶өДіЙјЁөҘАҙҝҙЈ¬ҝЙОҪјёјТ»¶ПІјёјТіоЈ¬ТөДЪБҪј«·Ц»ҜөДМ¬КЖТАҫЙГчПФЎЈ

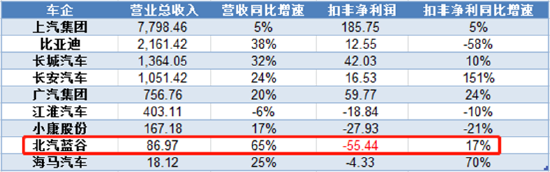

ЎЎЎЎЧчОӘA№ЙКЧјТЙПКРөДҙҝөз¶ҜіөЖуЈ¬ұұЖыА¶№ИТөјЁјМРшөНГФЎЈ2021ДкЈ¬№«ЛҫКөПЦУӘКХ86.97ТЪФӘЈ¬Н¬ұИФціӨ65%Ј»№йДёҫ»АыИу-52.44ТЪФӘЈ¬ПаұИ2020Дк-65ТЪөДТөјЁВФУРјхҝчЈ»ҝЫ·Зәуҫ»Аы-55.44ТЪФӘЈ¬ФЪA№ЙЦчТӘЙПКРіЛУГіөЦРЦчТөҝчЛрЧо¶аЎЈ

ЈЁКэҫЭАҙФҙЈәёчјТ№«ЛҫІЖұЁЈ©

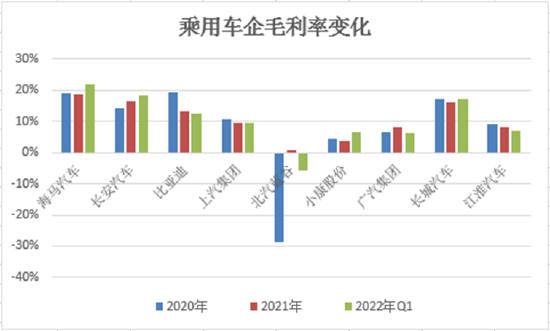

ЎЎЎЎУҜАыДЬБҰТ»ЦұКЗұұЖыА¶№ИДСҪвөДЎ°ЛАҪбЎұЎЈ2018ДкҪиҝЗЙПКРәуЈ¬Б¬РшБҪДкҫ»АыВКІ»өҪ1%Ј¬ҙЛәуТ»ЦұҙҰУЪҫЮҝчЧҙМ¬Ј¬ЙПКРЛДДкАЫјЖҝчЛрҙп115ТЪФӘЎЈ

ЎЎЎЎ2021ДкЈ¬ұұЖыА¶№ИГ«АыВКУЙ2020ДкөД-29%»ШЙэЦБ0.82%өДХэЦөЈ»ө«ҪсДкТ»јҫ¶ИФЩҙОЧӘёәЈ¬ҪөОӘ-5.64%Ј¬іЙОӘОЁТ»Т»јТТ»јҫ¶ИГ«АыВКОӘёәөДіЛУГіөЖуЎЈ

ЈЁКэҫЭАҙФҙЈәWindЈ©

ЎЎЎЎУлұИСЗөПЎ°ёЯПъБҝЎўөНАыИуЎұІ»Н¬Ј¬ұұЖыА¶№ИКЗҪПОӘөдРНөДУЙУЪЎ°ВфІ»¶ҜіөЎұ¶шІъЙъөДҝчЛрЎЈөНПъБҝА§ҫіФЪ»ӘОӘёіДЬәуЈ¬ИФОҙөГөҪёДЙЖЎЈ

ЎЎЎЎұұЖыА¶№ИЖмПВARCFOXәНBEIJINGБҪёцЖ·ЕЖЈ¬2021ДкКөПЦЧЬПъБҝОӘ26127БҫЈ¬ҪП2020ДкөД25914БҫОўФц0.82%ЎЈ¶ш2021ДкОТ№ъРВДЬФҙЖыіөПъБҝ352.1НтБҫЈ¬Н¬ұИФціӨ160%Ј¬ұұЖыА¶№ИФ¶Ф¶ЕЬКдБЛКРіЎЎЈ

ЎЎЎЎПъКЫ¶ЛөДЖЈИхТІҙуҙуС№ЦЖБЛ№«ЛҫХэіЈөДҝӘ№ӨҪЪЧаЎЈ

ЎЎЎЎ2021ДкЈ¬ұұЖыА¶№ИІъБҝҪц6369МЁЈ¬Н¬ұИПВ»¬і¬№эТ»°лЈ¬өұДкПъКЫөД2.6НтМЁУР2НтМЁКЗҝвҙжіөБҫЎЈ№«ЛҫИэјТ№Өі§ІъДЬАыУГВК·ЦұрОӘ0.08%Ўў0әН8.32%Ј¬ЧЬМеІъДЬАыУГВКҪц2.45%ЎЈ

ЈЁКэҫЭАҙФҙЈәұұЖыА¶№ИДкұЁЈ©

ЎЎЎЎКөјКЙПЈ¬КЬІ№МщНЛЖВТФј°КРіЎұҘәНөИУ°ПмЈ¬ұұЖыА¶№ИФЪ2019ДкГжПтB¶ЛКРіЎөДөН¶ЛіөРНПъКЫУцЧиәуЈ¬ЦрІҪҪ«ТөОсЦШРДЧӘПтЦРёЯ¶ЛКРіЎЈ¬ЧЕБҰҙтФмARCFOXј«әьөИЖ·ЕЖЎЈ

ЎЎЎЎОӘҙЛЈ¬ұұЖыА¶№ИНЁ№эЧФУРЧКҪрЎў¶ЁФцИЪЧКТФј°ҪиҝоөИ·ҪКҪЈ¬ФЪСР·ў¶ЛәНПъКЫ¶ЛН¶ИлБЛҙуБҝЧКҪрәНЧКФҙЎЈ

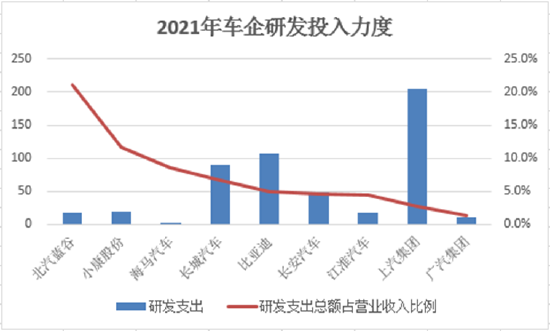

ЎЎЎЎ2021ДкЈ¬ұұЖыА¶№ИСР·ўЦ§іц18.36ТЪФӘЈ¬ХјН¬ЖЪУӘКХұИЦШҙп21.1%Ј¬СР·ўН¶ИлБҰ¶ИО»ҫУЛщУРA№ЙЙПКРіөЖуөЪТ»Ј¬ұИАэёЯУЪөЪ¶юөДРЎҝө№Й·ЭҪьТ»ұ¶ЎЈ

ЈЁКэҫЭАҙФҙЈәёчјТ№«ЛҫІЖұЁЈ©

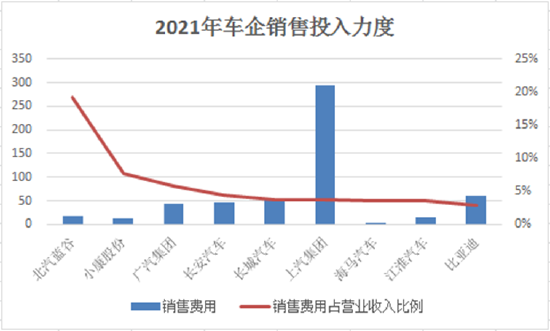

ЎЎЎЎФЪПъКЫ¶ЛЈ¬ұұЖыА¶№ИН¬СщІ»ТЕУаБҰЎЈ2021ДкЈ¬№«ЛҫПъКЫ·СУГОӘ16.72ТЪФӘЈ¬ХјН¬ЖЪУӘКХөДұИЦШҙп19.22%Ј¬Н¶ИлБҰ¶ИН¬СщО»ҫУA№ЙЙПКРіЛУГіөЖуКЧО»Ј¬Ф¶ёЯУЪөЪ¶юГыРЎҝө№Й·Э7.66%өДұИАэЎЈ

ЈЁКэҫЭАҙФҙЈәёчјТ№«ЛҫІЖұЁЈ©

ЎЎЎЎСР·ўәНПъКЫ¶ЛөДН¶ИлТІФЪЦрІҪВдөШЎЈ

ЎЎЎЎ2021Дк5ФВЈ¬ұұЖыА¶№И¶ЁФцДјЧК55ТЪФӘЈ¬И«Гж·ўБҰЎ°РВЛД»ҜЎұЈ¬Зҝ»ҜЧФЙнјјКхҫәХщБҰЎЈЧКҪрЦчТӘН¶Илј«әьЖ·ЕЖёЯ¶ЛіөРНҝӘ·ўј°НшВзҪЁЙиЎў5GЦЗДЬНшБӘПөНіМбЙэЈ¬ТФј°»»өзТөОсПөНіҝӘ·ўЎЈ

ЎЎЎЎҪШЦБ2021ДкөЧЈ¬ј«әьЖыіөТСАЫјЖНкіЙКЪИЁөДҪЁЙиНшөгі¬№э120јТЈ¬ёЯ¶ЛҙҝөзКРіЎПъБҝХјұИ80%ТФЙПөД15ёцЦШөгіЗКРЈ¬ТСКөПЦ100%ёІёЗЈ¬ҫЯУРЗұБҰөД21ёціЗКРЈ¬ТІТСНкіЙ35јТөкГжөДҪЁЙиЎЈ

ЎЎЎЎИ»¶шЈ¬ІъЖ·ЧоЦХөДКРіЎұнПЦУ빫ЛҫөДёЯ¶оН¶ИлКјЦХОЮ·ЁПаЖҘЕдЎЈ

ЎЎЎЎҪсДкТ»јҫ¶ИЈ¬ұұЖыА¶№ИКөПЦПъКЫ9120БҫЈ¬Н¬ұИФціӨ189.62%ЎЈө«ФВҫщ3000БҫөДПъБҝФЪТөДЪИФЕЕГыҝҝәуЎЈ

ЎЎЎЎ2022ДкЈ¬ұұЖыА¶№ИЙи¶ЁөДПъБҝДҝұкОӘ10НтБҫЈ¬ОҙАҙХщИЎіе»ч30НтБҫЎЈПФИ»Ј¬ЖҫҪ蹫ЛҫДҝЗ°өДКРіЎұнПЦЈ¬КЗәЬДСНкіЙИООсөДЎЈ

НЖјц°с

¶МПыПў

·ұМеЦРОД

ХТ»Ш·ҪКҪ

НЖјц°с

¶МПыПў

·ұМеЦРОД

ХТ»Ш·ҪКҪ

КЦ»ъ°ж

№гёжХРЙМ

ЦчТі

КЦ»ъ°ж

№гёжХРЙМ

ЦчТі

КЦ»ъ°ж

ҪзГж·зёс

°пЦъ

ОТөД

ЛСЛч

КЦ»ъ°ж

ҪзГж·зёс

°пЦъ

ОТөД

ЛСЛч

ЙкЗлVIP

ЙкЗлVIP

ФЪПЯҝН·ю(1)

ФЪПЯҝН·ю(1)